Emprestar o nome para ajudar alguém a conseguir crédito ainda é uma prática comum no Brasil, mas que pode trazer consequências negativas para as finanças. Uma pesquisa da Serasa, em parceria com o Opinion Box, mostra que seis em cada dez brasileiros já cederam o CPF para terceiros. Entre eles, 34% acabaram endividados após o não pagamento das obrigações assumidas.

O levantamento também revela que 29% das pessoas que emprestaram o nome se arrependeram e não fariam o mesmo novamente. Na maioria dos casos, o pedido de ajuda parte de pessoas próximas: 60% emprestaram o CPF para familiares e 31% para amigos.

Segundo a especialista da Serasa em educação financeira, Aline Vieira, ao emprestar o nome, a pessoa assume integralmente a responsabilidade pela dívida.

— Mesmo sem utilizar diretamente o crédito, quem cede o CPF responde legalmente pelo pagamento, o que pode comprometer o orçamento e o histórico financeiro — explica.

Renegociação de dívidas: governo estuda uso do FGTS como garantia

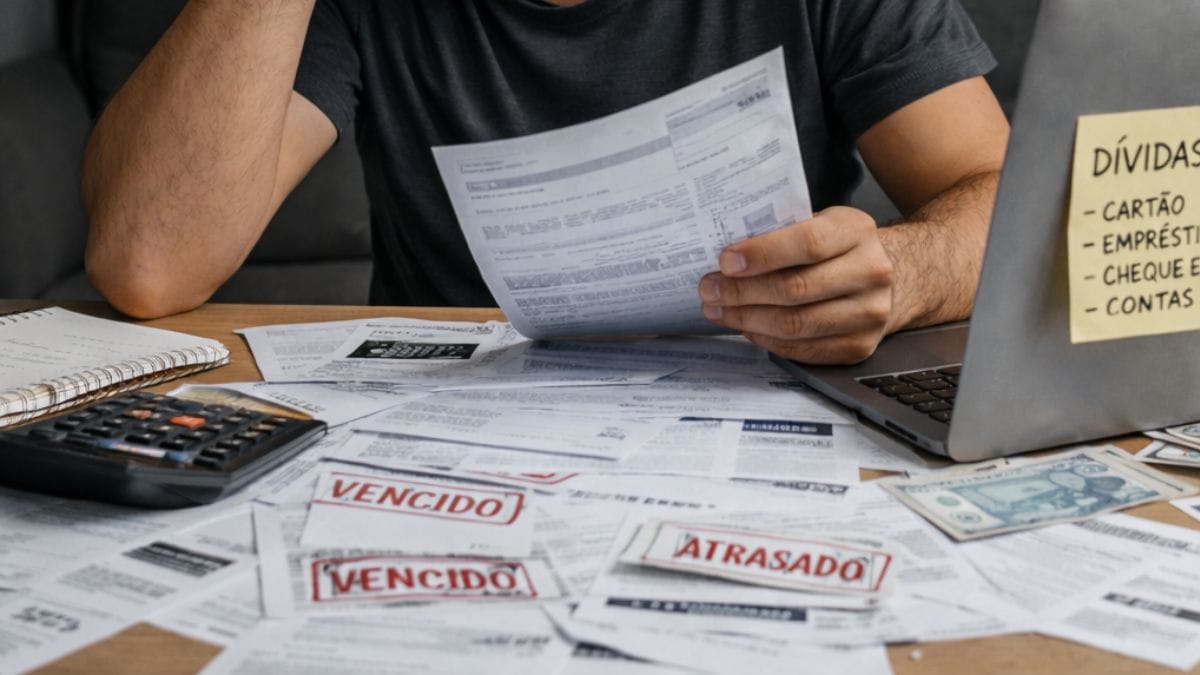

Inadimplência em alta aumenta o risco

A prática ganha ainda mais atenção em meio ao avanço da inadimplência no país. Dados do Mapa da Inadimplência da Serasa, de março de 2026, apontam que 82,8 milhões de brasileiros estão inadimplentes, somando 338 milhões de dívidas. Desse total, 47% estão concentradas em bancos e financeiras.

Em Santa Catarina, mais de 2,5 milhões de pessoas estão com o nome negativado, acumulando 11,3 milhões de dívidas, sendo 41,67% relacionadas a bancos, cartões e instituições financeiras.

— Existem maneiras de apoiar alguém sem comprometer o próprio orçamento. Proteger a própria saúde financeira também é uma forma de cuidar das relações, evitando que um gesto de ajuda se transforme em um problema duradouro — conclui a especialista.

Como ajudar sem comprometer as finanças

- Avalie a situação com racionalidade: antes de decidir emprestar o nome, entenda quem está pedindo a ajuda, o motivo do pedido e se há um plano real de pagamento. Confiança é importante, mas em casos como esse exige também uma análise financeira e prática.

- Tenha total clareza sobre a dívida: informe-se sobre valores, prazos, juros e possíveis encargos. Ao formalizar o crédito em seu nome, toda a responsabilidade passa a ser sua, em caso de inadimplência.

- Entenda o contexto do pedido: se o crédito foi negado para a outra pessoa, é importante compreender os motivos. Isso pode indicar um risco maior de não pagamento.

- Considere os impactos no seu futuro financeiro: dívidas ativas podem limitar o acesso a crédito e comprometer planos pessoais, como financiamentos ou novos empréstimos.

- Saiba dizer “não”: preservar sua saúde financeira pode evitar conflitos, estresses e desgastes ainda maiores na relação com familiares, amigos e colegas. Sempre que possível, ofereça ajuda de outras formas, como orientação ou apoio na negociação de dívidas.