Quem conquista a moradia própria pelo Minha Casa, Minha Vida (MCMV) e precisa passar o imóvel para a frente deve seguir algumas regras do governo federal para evitar a especulação imobiliária. A venda ou a locação da propriedade não funciona de forma livre.

A negociação legal do bem depende diretamente da faixa de renda do beneficiário, do tempo de contrato decorrido e da quitação total do financiamento junto à Caixa Econômica Federal.

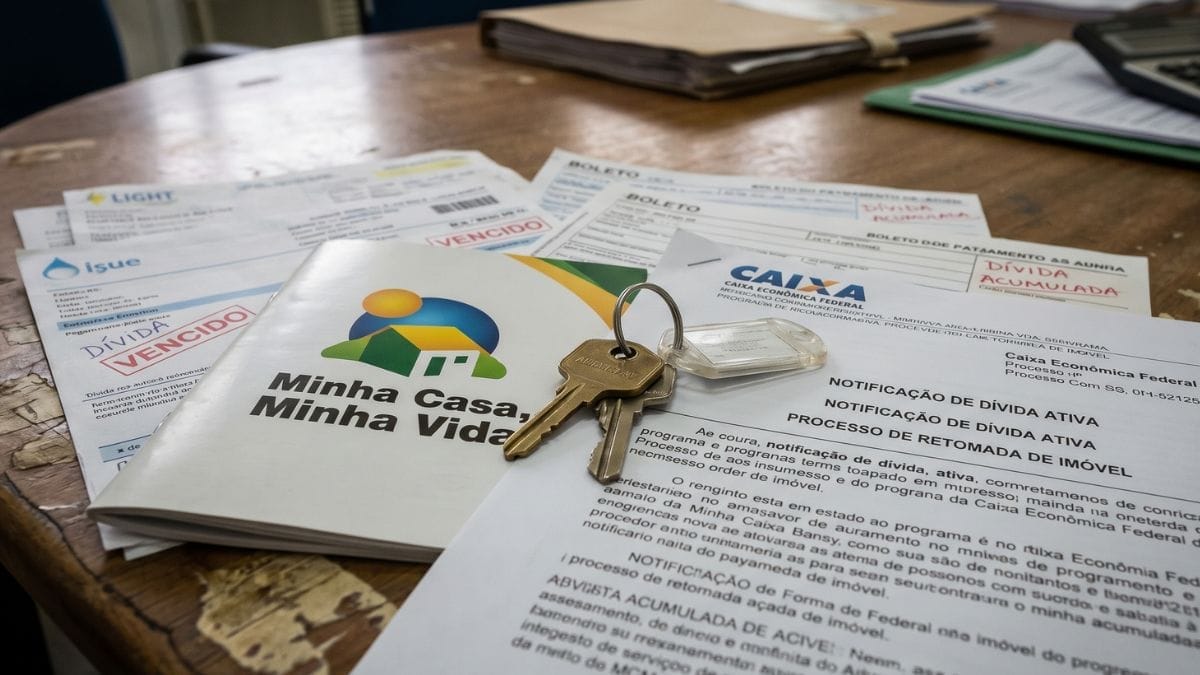

FOTOS: Saiba como funciona a devolução de subsídio na venda do Minha Casa, Minha Vida

O Ministério das Cidades estabelece que, para as Faixas 1 e 2, o repasse só acontece após o pagamento integral de todas as parcelas, o que pode levar até 10 anos. Já para as Faixas 3 e 4, a comercialização é permitida antes disso, desde que o saldo devedor seja quitado. No entanto, se a venda ocorrer antes de cinco anos de contrato (60 meses), o proprietário deve devolver uma parte proporcional do subsídio recebido, e o novo comprador perde os benefícios do programa.

Como funciona o repasse

A dinâmica da venda e da locação se apoia em critérios estabelecidos pela Lei 11.977/2009 e por portarias do Ministério das Cidades, divididos de acordo com o perfil de renda:

- Faixas 1 e 2: a proibição de alugar ou vender sem a quitação total do saldo serve para manter o foco na população de baixa renda. Para comprovar a exceção por transferência de trabalho, o beneficiário deve protocolar na Caixa uma declaração formal do empregador antes de desocupar o imóvel. Caso a locação irregular seja descoberta sem essa autorização prévia por escrito, o banco aplica o vencimento antecipado da dívida, exige a devolução integral do subsídio recebido e inicia o processo de retomada do bem.

- Faixas 3 e 4: a comercialização do imóvel exige que o saldo devedor com o banco seja quitado ou que o novo comprador faça um financiamento pelas regras tradicionais de mercado.

Para a regularização é necessário ir até uma agência da Caixa para calcular os valores devidos, atualizar a escritura no Cartório de Registro de Imóveis e providenciar as taxas de devolução de subsídios, caso o contrato tenha menos de cinco anos. O cálculo dessa devolução funciona de forma regressiva e proporcional ao tempo restante para o fim do prazo de 60 meses.

FGTS acelera contratações das moradias

Desde o relançamento da iniciativa, ocorrido em fevereiro de 2023, o governo federal aplicou um montante acumulado de R$ 285,1 bilhões. Para o planejamento atual de 2026, o orçamento voltado para a habitação atinge o patamar de R$ 200 bilhões, impulsionado principalmente pelos recursos do Fundo de Garantia por Tempo de Serviço (FGTS).

De acordo com o Conselho Curador do FGTS, o fundo destinou R$ 144,5 bilhões para a habitação, sendo que R$ 125 bilhões são reservados de forma exclusiva para o segmento popular (Faixas 1 a 3) e R$ 22 bilhões atendem ao chamado MCMV Classe Média, que engloba famílias com renda entre R$ 8 mil e R$ 12 mil. O restante do bolo financeiro vem do Orçamento Geral da União, que destina R$ 5,5 bilhões para os subsídios da Faixa 1 urbana, e de R$ 17 bilhões do Fundo da Caixa para o custeio de despesas nas demais modalidades.

Com esse suporte financeiro, o Ministério das Cidades aponta uma média de 80 mil novas contratações por mês. O ritmo permitiu ao programa alcançar a marca de 2 milhões de moradias contratadas e, com a antecipação dessas metas, o governo federal projeta atingir 3 milhões de unidades habitacionais contratadas até o final de 2026.

Conforme dados da Casa Civil, o programa está presente em 86% dos municípios do país, o que significa que um em cada dois empreendimentos lançados no país faz parte do Minha Casa, Minha Vida.

Mudanças no teto e novas faixas de renda

Para acompanhar a realidade econômica das famílias e o custo da construção civil, o governo atualizou os limites de renda e os preços máximos dos imóveis. A Faixa 1 agora atende famílias com renda de até R$ 2.850, enquanto a Faixa 2 chega a R$ 4.700. A Faixa 3 foi estendida para limites de até R$ 8.600 e a Faixa 4 passou a cobrir rendas de até R$ 12.000.

Os valores máximos dos imóveis também subiram. Nas Faixas 1 e 2, o teto varia entre R$ 210 mil e R$ 275 mil, dependendo da localidade e do tamanho do município. Para a Faixa 3, o limite nacional foi fixado em R$ 350 mil, podendo alcançar R$ 400 mil em condições específicas de regiões metropolitanas. Já o teto para os imóveis da Faixa 4 foi estabelecido em até R$ 500 mil. O prazo de financiamento permite que os compradores dividam o pagamento do saldo devedor em até 35 anos.

Segurança jurídica na hora de negociar

A comercialização de propriedades do Minha Casa, Minha Vida sem o cumprimento das exigências contratuais e legais expõe tanto o vendedor quanto o comprador a sanções administrativas, incluindo o cancelamento do contrato e o vencimento antecipado da dívida por parte da instituição financeira.

Diante do cenário de expansão do programa e do volume de investimentos injetados desde 2023, o acompanhamento dos trâmites legais junto à Caixa e aos cartórios de registro de imóveis funciona como o procedimento padrão para os beneficiários. Essa regularização assegura que os próximos passos patrimoniais ocorram conforme a legislação, mantendo o alinhamento com as metas de redução do deficit habitacional estipuladas pelos órgãos oficiais.